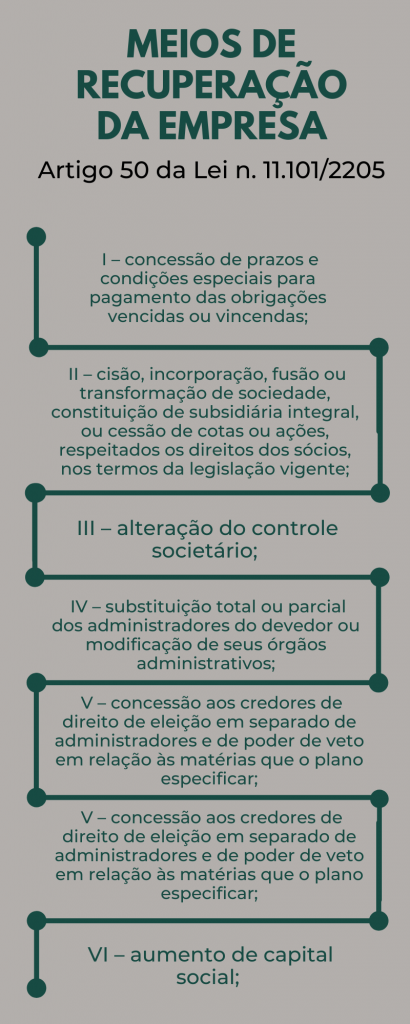

Meios de Recuperação da Empresa

A recuperação de empresas é um instituto que busca oportunizar ao empresário em crise momentânea uma nova oportunidade. Para tanto, podem ser utilizados diversos meios, que estão elencados no artigo 50 da Lei n. 11.101/2005.

O caput do artigo 50 dispõe que os meios de recuperação devem ser observado dentro de cada caso e que outros meios também podem ser utilizados. Isso significa dizer que, o Empresário em situação de dificuldades é quem vai tomar a decisão, de acordo com o tipo de empresa do que vai ser feito e quais medidas serão utilizadas para a sua recuperação. Entre as medidas, podem ser utilizadas as previstas na Lei n. 11.101, do artigo 50, mas não é obrigatório e o rol não é taxativo.

A medida mais clássica é a prevista no inciso I: concessão de prazo e condições diferenciadas das previstas originalmente para garantir o pagamento de todas as obrigações. Ou seja, o devedor propõe uma renegociação nas obrigações.

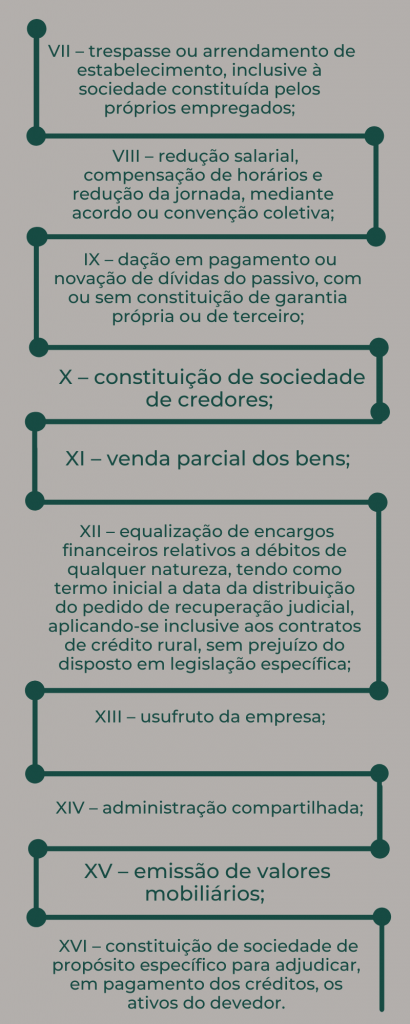

Outras medidas podem ser adotadas, como:

- Medidas como alteração na estrutura da empresa, como fusão, cisão, incorporação, buscando uma nova roupagem e novos rumos para a empresa também são bem vindas. Também podem ser adotadas o trespasse que é a venda do estabelecimento comercial e o usufruto da empresa.

- As alterações no controle societários e substituição de administração são recomendadas principalmente quando se quer dá a empresa devedora um novo olhar sobre a sua atividade empresarial. Ou, também, quando se reconhece que a gestão passada atuava com desídia.

- Medidas que busquem redução de salário, apesar de não serem muito bem recebidas também podem ser adotadas, desde que exista uma negociação com o sindicato da categoria e não reduza abaixo o piso mínimo.

- Meios para a captação de recurso e diminuição do tamanho da empresa, com consequente redução do custo também pode ser adotadas, como venda de ativos, usufruto, dação em pagamento, constituição de garantia. Importante lembrar que a destituição ou substituição de garantia deve ter aprovação do credor específico.

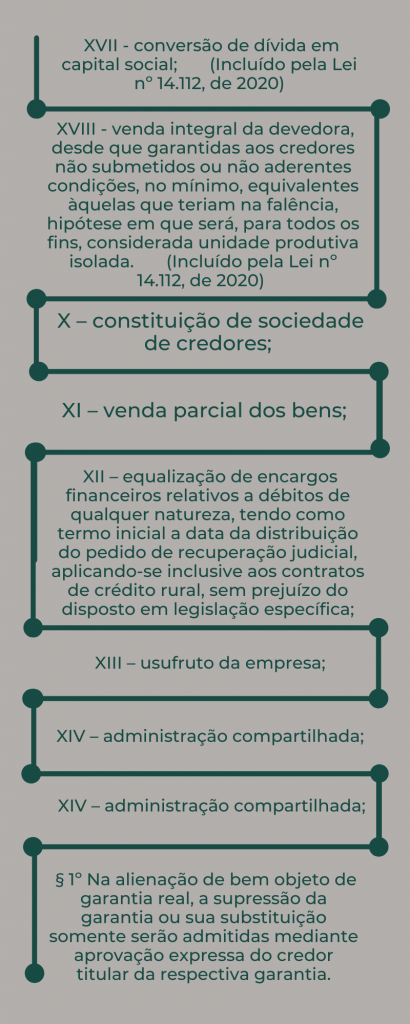

A lei n. 14.112/2020 trouxe previsão de novos meios de recuperação que também podem ser adotados, como:

- XVII – conversão de dívida em capital social;

- XVIII – venda integral da devedora, desde que garantidas aos credores não submetidos ou não aderentes condições, no mínimo, equivalentes àquelas que teriam na falência, hipótese em que será, para todos os fins, considerada unidade produtiva isolada.

Fiquem atentos às novas regras também de não sucessão prevista no § 3º do agora consolidado no artigo 50, mas acrescido pela Lei n. 14.112:

- § 3º Não haverá sucessão ou responsabilidade por dívidas de qualquer natureza a terceiro credor, investidor ou novo administrador em decorrência, respectivamente, da mera conversão de dívida em capital, de aporte de novos recursos na devedora ou de substituição dos administradores desta.

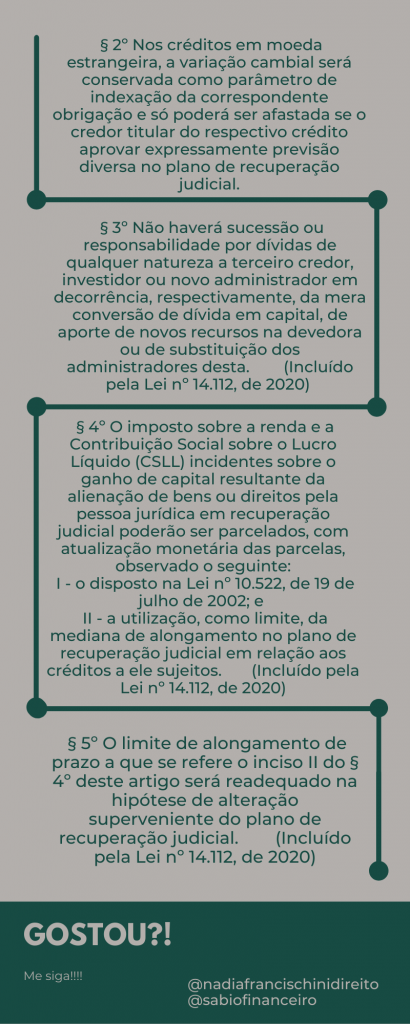

Com esse acréscimo, aquele que comprar patrimônio de empresa em recuperação, seja por compra direta, por conversão de dívida ou por investimento, não se sub-rogará na dívida já existente.

Também destaque para a possibilidade de negociação e parcelamento da CSLL, nos termos da Lei n. 10.522 que «Dispõe sobre o Cadastro Informativo dos créditos não quitados de órgãos e entidades federais e dá outras providências».

No caso de negociação de crédito da CSLL será usado como prazo a média dos prazos que os credores vão ter para receberem os seus respectivos créditos e, caso exista prorrogação, esse prazo também pode ser prorrogado, desde que observado e mantido a mediana.

Leia também:

PROJETO DE LEI QUE ALTERA A RECUPERAÇÃO JUDICIAL É APROVADO NO SENADO

Entenda a recuperação de empresas

E para aprender tudo sobre a alteração da Lei n. 11.101/2005, recomendo o livro de Fernando Augusto de Vita Borges de Sales: